I følge de siste dataene fra National Bureau of Statistics, fra januar til april 2019, nådde det nasjonale salget på nettet 3.043,9 milliarder yuan, en økning på 17,8%fra år til år. Blant dem var salget av fysiske varer på nettet 2 393,3 milliarder yuan, en økning på 22,2%, og utgjorde 18,6% av det totale detaljhandelssalget av sosiale forbruksvarer

De siste årene har nettbutikkbransjen blomstret. Fra husholdningsapparater, mobil digital, hjemmeforbedring, klær og klær til fersk mat, kontorrekvisita, etc., kategorien dekning av nettbutikk har blitt kontinuerlig utvidet, kategorien har blitt kontinuerlig beriket, og nye produkter har blitt populære. Det har fremmet utviklingen av hele nettbutikkbransjen i stor grad.

Samtidig har Kinas online detaljhandel gått inn i en "ny forbruksperiode" med merkevarebygging, kvalitet, grønn og intelligent. Den kontinuerlige veksten av den innenlandske forbruksøkonomien driver den kontinuerlige utviklingen av høykvalitets online detaljhandel, og den raske økningen av nye næringer, nye formater og nye modeller. Online detaljhandel har ikke bare en sterk kjøreeffekt på Kinas økonomi, men oppfyller også de flernivåer og diversifiserte behovene til forbrukergrupper, og slipper ytterligere løs forbrukspotensialet til innbyggerne.

Fra perspektivet til detaljhandelen til kosmetikkindustrien: I april 2019 var det nasjonale salget av kosmetikk var 21 milliarder yuan, en økning fra år til år på 6,7%, og vekstraten avtok; Fra januar til april 2019 var det nasjonale salget av kosmetikk var 96,2 milliarder yuan, en økning fra år til år på 96,2 milliarder yuan. Sammenlignet med økningen på 10,0%.

Dommer fra den elektroniske detaljhandelssituasjonen i hudpleiedraktbransjen: Topp10 merkevarer for hudpleiedrakt online detaljhandel i april 2019 er: Hou, SK-II, L'Oreal, Pechoin, Aihuijia, Bauo, Olay, Natural Hall, Zhichun, HKH. Blant dem fortsatte markedsandelen av hudpleiersel etter merkevaren å innta topplassen og utgjør 5,1%. For det andre utgjorde SK-II-markedet 3,9%, og rangerte nummer to.

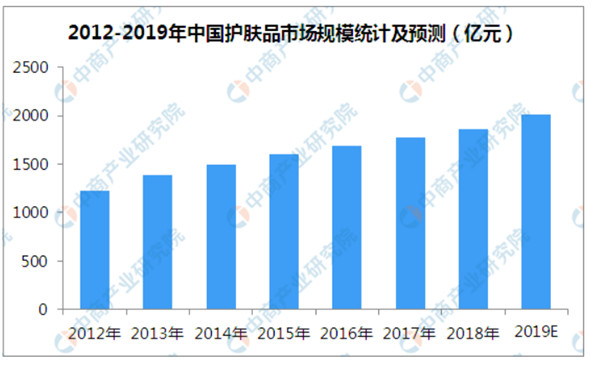

Fra perspektivet til kosmetikkkategori viser mitt lands kosmetikkmarked distinkte regionale egenskaper. I mitt land utgjør markedsstørrelsen på hudpleieprodukter for 51,62% av de totale daglige kjemiske produktene, som er omtrent det dobbelte av verdensgjennomsnittet. Imidlertid er kinesiske forbrukernes etterspørsel etter fargekosmetikk og parfymeprodukter betydelig lavere enn verdensgjennomsnittet. Den globale fargekosmetikkkategorien utgjør 14%, og landets eneste 9,5%. Den globale parfymekategorien utgjør omtrent 10,62%, mens landets bare 1,70%. . Data fra China Business Industry Research Institute spår at innen utgangen av 2019 forventes den samlede markedsstørrelsen på mitt lands hudpleieproduktindustri å overstige 200 milliarder yuan.

Bransjeutviklingstrend

Ankomsten av forbruksoppgraderinger har fått forbrukerne til å være mer oppmerksom på produktkvaliteten, og de er mer villige til å betale for kostnadseffektive produkter. For tiden okkuperer internasjonale merker det high-end-markedet, og lokale kinesiske merkevarer ønsker å få et sterkt marked og trenger ytelse med høy kostnad for å få forbrukernes anerkjennelse. Etter å ha kommet inn i 2016, har begrepet "nye innenlandske produkter" blitt retningen som kinesiske merker har forfulgt.

Ikke bare Kinas produksjonsindustri, men også i Kinas kosmetikkindustri, har innenlandske kosmetikkmerker også satt av en ny nasjonale produktbevegelse. I fremtiden kan lokale kinesiske merkevarer gripe markedet ved hjelp av avanserte kvalitet og mellomklasser.

I løpet av de neste 5 til 10 årene vil lokale merkevarer gradvis stige, og lokale merker i det innenlandske kosmetikkmarkedet forventes gradvis å erstatte utenlandske merker. Det er mange utviklingsmuligheter for lokale merkevarer som Herborist, Hanshu, Pechoin og Proya.

Post Time: Aug-23-2022