2019 년 1 월부터 4 월까지 National Bureau of Statistics의 최신 데이터에 따르면, 전국 온라인 소매 판매는 전년 대비 17.8%증가한 3,049 억 위안에 달했습니다. 그중에서도 물리 상품의 온라인 소매 판매는 2,393 억 위안으로 22.2% 증가하여 소셜 소비재 총 소매 판매의 18.6%를 차지했습니다.

최근 몇 년간 온라인 소매 산업이 번성했습니다. 가전 제품, 모바일 디지털, 주택 개선, 의류 및 의류에서 신선한 음식, 사무용품 등에 이르기까지 온라인 소매의 범주 범주는 지속적으로 확장되었으며 카테고리는 지속적으로 풍부 해졌으며 신흥 제품이 인기를 얻었습니다. 그것은 온라인 소매 산업 전체의 개발을 크게 촉진했습니다.

동시에 중국의 온라인 소매는 브랜딩, 품질, 녹색 및 지능형의 "새로운 소비 시대"에 들어갔다. 국내 소비 경제의 지속적인 성장은 고품질 온라인 소매의 지속적인 개발과 새로운 산업, 새로운 형식 및 새로운 모델의 급속한 증가를 주도합니다. 온라인 소매는 중국 경제에 강력한 운전 영향을 미칠뿐만 아니라 소비자 그룹의 다단계 및 다양한 요구를 충족 시키며 거주자의 소비 잠재력을 더욱 발휘합니다.

화장품 산업의 소매 판매의 관점에서 : 2019 년 4 월, National Cosmetics Retail 판매는 210 억 위안, 전년 대비 6.7%증가했으며 성장률은 둔화되었습니다. 2019 년 1 월부터 4 월까지 National Cosmetics Retail 판매는 962 억 위안으로 전년 대비 962 억 위안의 증가가 증가했습니다. 10.0%증가와 비교했습니다.

스킨 케어 소송 산업의 온라인 소매 상황에서 판단 : 2019 년 4 월에 온라인 소매의 Top10 브랜드 온라인 소매점은 다음과 같습니다. Hou, SK-II, L 'Oreal, Pchoin, Aihuijia, Bauo, Olay, Natural Hall, Zhichun, HKH. 그 중에서도 브랜드 후 스킨 케어 세트의 시장 점유율은 5.1%를 차지하여 최고 위치를 계속 차지했습니다. 둘째, SK-II 시장은 3.9%로 2 위를 차지했습니다.

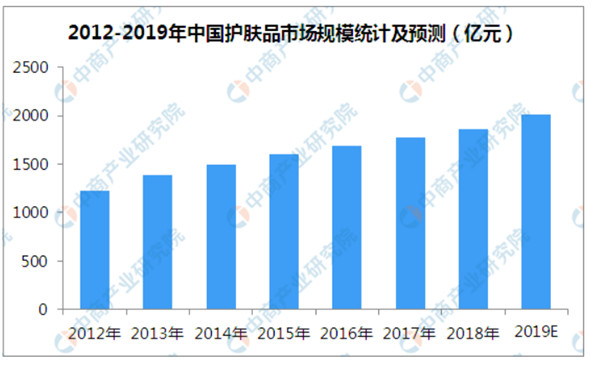

화장품 카테고리의 관점에서 볼 때, 우리 나라의 화장품 시장은 뚜렷한 지역 특성을 보여줍니다. 우리나라에서는 스킨 케어 제품의 시장 규모가 총 일일 화학 제품의 51.62%를 차지하며, 이는 전 세계 평균의 약 2 배입니다. 그러나 컬러 화장품 및 향수 제품에 대한 중국 소비자의 수요는 세계 평균보다 훨씬 낮습니다. Global Color Cosmetics 카테고리는 14%, 우리 나라의 9.5%에 불과합니다. 글로벌 향수 카테고리는 약 10.62%, 우리 나라는 1.70%에 불과합니다. . China Business Industry Research Institute의 데이터에 따르면 2019 년 말까지 우리 나라의 스킨 케어 제품 산업의 전체 시장 규모는 2 천억 위안을 초과 할 것으로 예상됩니다.

산업 개발 추세

소비 업그레이드의 도착으로 소비자는 제품 품질에 더 많은 관심을 기울였으며 비용 효율적인 제품 비용을 더 기꺼이 지불 할 의향이 있습니다. 현재 국제 브랜드는 고급 시장을 확고히 차지하며 지역 중국 브랜드는 강력한 시장을 확보하고 소비자 인식을 얻으려면 높은 비용 성능이 필요합니다. 2016 년에 들어간 후, "새로운 국내 제품"이라는 용어는 중국 브랜드가 추구하는 방향이되었습니다.

중국의 제조 산업뿐만 아니라 중국의 화장품 산업에서도 국내 화장품 브랜드도 새로운 국내 농산물 운동을 시작했습니다. 앞으로 지역 중국 브랜드는 고급 품질 및 중간 범위 가격의 도움으로 시장을 압류 할 수 있습니다.

향후 5 ~ 10 년 동안 현지 브랜드는 점차 증가 할 것이며 국내 화장품 시장의 현지 브랜드는 점차 외국 브랜드를 대체 할 것으로 예상됩니다. Herborist, Hanshu, Pchoin 및 Proya와 같은 현지 브랜드에는 많은 개발 기회가 있습니다.

후 시간 : 8 월 23 일