Kansallisen tilastoviraston viimeisimpien tietojen mukaan tammikuusta huhtikuuhun 2019 kansallisen verkkokaupan myynti saavutti 3 043,9 miljardia yuania, mikä on 17,8%: n lisäys vuosi edellisvuodesta. Niistä fyysisten tavaroiden verkkokauppa oli 2 393,3 miljardia yuania, mikä on 22,2%, mikä on 18,6% sosiaalisten kulutustavaroiden kokonaismyynnistä

Viime vuosina verkkokauppa on kukoistanut. Kotitalouslaitteista, mobiili digitaalisesta, kodinsisustamisesta, vaatteista ja vaatteista tuoreisiin ruokia, toimistotarvikkeita jne. Online -vähittäiskaupan kategoriaa on jatkuvasti laajennettu, luokka on jatkuvasti rikastettu, ja nousevista tuotteista on tullut suosittuja. Se on edistänyt huomattavasti koko verkkokaupan kehittämistä.

Samanaikaisesti Kiinan verkkokauppa on tullut "uuden kulutuskauden" tuotemerkin, laadun, vihreän ja älykkään. Kotimaan kulutustalouden jatkuva kasvu johtaa korkealaatuisten verkkokaupan jatkuvaa kehitystä sekä uusien teollisuudenalojen, uusien muotojen ja uusien mallien nopeaa nousua. Verkkokaupassa ei ole vain vahva ajovaikutus Kiinan talouteen, vaan se täyttää myös kuluttajaryhmien monitasoiset ja monipuoliset tarpeet ja vapauttaa edelleen asukkaiden kulutuspotentiaalin.

Kosmetiikkateollisuuden vähittäismyynnin näkökulmasta: Huhtikuussa 2019 kansallinen kosmetiikan vähittäismyynti oli 21 miljardia yuania, 6,7%: n kasvua edellisvuodesta ja kasvuvauhti hidastui; Tammikuusta huhtikuuhun 2019 kansallinen kosmetiikan vähittäismyynti oli 96,2 miljardia yuania, mikä oli 96,2 miljardin yuanin kasvu. Verrattuna 10,0%: n kasvuun.

Ihonhoitoteollisuuden online-vähittäiskaupan tilanteesta päätellen: Huhtikuussa 2019 olevien ihonhoitopukujen vähittäiskaupan Top10-tuotemerkki ovat: Hou, SK-II, L'Oreal, Pechoin, Aihuijia, Bauo, Olay, Natural Hall, Zhichun, HKH. Niistä ihonhoitojoukkojen jälkeisten ihonhoitojoukkojen markkinaosuus jatkoi ylimmän aseman, mikä oli 5,1%. Toiseksi SK-II-markkinoiden osuus oli 3,9%, sijoittui toiseksi.

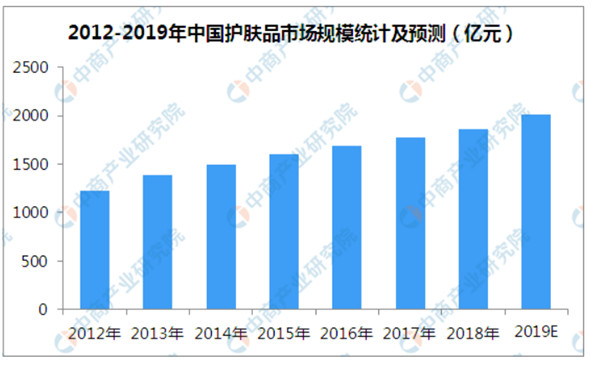

Kosmetiikkakategorian näkökulmasta kotimaani kosmetiikkamarkkinat osoittavat selkeät alueelliset ominaisuudet. Kotimaassani ihonhoitotuotteiden markkinoiden koko on 51,62% päivittäisistä kemian tuotteista, mikä on noin kaksinkertainen maailman keskiarvoon. Kiinan kuluttajien värikosmetiikan ja hajuvesituotteiden kysyntä on kuitenkin huomattavasti alhaisempi kuin maailman keskiarvo. Global Color Cosmetics -kategorian osuus on 14%ja kotimaani vain 9,5%. Globaalin hajuvesien luokan osuus on noin 10,62%, kun taas kotimaani on vain 1,70%. . Kiinan yritysteollisuuden tutkimuslaitoksen tiedot ennustavat, että vuoden 2019 loppuun mennessä maani ihonhoitotuotteiden teollisuuden kokonaismarkkinoiden koon odotetaan ylittävän 200 miljardia yuania.

Teollisuuden kehityssuuntaus

Kulutuspäivitysten saapuminen on saanut kuluttajat kiinnittämään enemmän huomiota tuotteiden laatuun, ja he ovat halukkaampia maksamaan kustannustehokkaita tuotteita. Tällä hetkellä kansainväliset tuotemerkit miehittävät tiukasti huippuluokan markkinat, ja paikalliset kiinalaiset tuotemerkit haluavat saada vahvat markkinat ja tarvitsevat korkean kustannussuorituskyvyn kuluttajien tunnustamisen saamiseksi. Vuoden 2016 aloittamisen jälkeen termistä "uusista kotimaisista tuotteista" on tullut kiinalaisten tuotemerkkien pyrkimys.

Kiinan valmistusteollisuus lisäksi myös Kiinan kosmetiikkateollisuudessa kotimaiset kosmetiikkabrändit ovat myös aloittaneet uuden kotimaisen tuotteen liikkeen. Tulevaisuudessa paikalliset kiinalaiset tuotemerkit voivat tarttua markkinoille huippuluokan laadun ja keskitason hintojen avulla.

Seuraavien 5-10 vuoden aikana paikalliset tuotemerkit nousevat vähitellen, ja kotimaisten kosmetiikkamarkkinoiden paikallisten tuotemerkkien odotetaan korvaavan vähitellen ulkomaisia tuotemerkkejä. Paikallisille tuotemerkeille, kuten Herborist, Hanshu, Pechoin ja Proya, on paljon kehitysmahdollisuuksia.

Viestin aika: elokuu-23-2022