Riikliku statistikabüroo uusimate andmete kohaselt ulatus 2019. aasta jaanuarist aprillini, et riiklik veebipõhine jaemüük ulatus 3 043,9 miljardit jüaani, mis on aastatagusega võrreldes 17,8%-ni. Nende hulgas oli füüsiliste kaupade veebipõhine jaemüük 2 393,3 miljardit jüaani, mis on 22,2%, moodustades 18,6% kogu sotsiaalse tarbekaupade jaemüügist

Viimastel aastatel on veebipõhine jaekaubandus õitsenud. Alates leibkonnaseadmetest, mobiilse digitaalsest, koduparandusest, rõivastest ja rõivastest kuni värske toidu, kontoritarvete jmsni, on veebipõhise jaemüügi kategooria kajastatud pidevalt laiendatud, kategooriat on pidevalt rikastatud ja arenevad tooted on muutunud populaarseks. See on märkimisväärselt edendanud kogu veebi jaekaubanduse arengut.

Samal ajal on Hiina veebi jaemüük jõudnud brändingu, kvaliteedi, rohelise ja intelligentse kaubamärgi "uue tarbimise ajastusse". Sisetarbimismajanduse pidev kasv suurendab kvaliteetse veebimüügi pidevat arengut ning uute tööstusharude, uute vormingute ja uute mudelite kiiret tõusu. Veebis jaemüügis pole mitte ainult Hiina majandusele tugevat mõju, vaid vastab ka tarbijarühmade mitmetasandilistele ja mitmekesistele vajadustele ning vallandab veelgi elanike tarbimispotentsiaali.

Kosmeetikatööstuse jaemüügi vaatenurgast: 2019. aasta aprillis oli Riiklik kosmeetikatoodete jaemüük 21 miljardit jüaani, mis oli aastatagusaasta võrra 6,7%, ja kasvutempo aeglustus; Jaanuarist aprillini 2019 oli Riiklik kosmeetika jaemüük 96,2 miljardit jüaani, mis oli aasta-aastalt 96,2 miljardit jüaani. Võrreldes 10,0%suurenemisega.

Nahahooldusülikonna tööstuse veebipõhise jaemüügiolukorra põhjal: 2019. aasta aprillis on Skin Care ülikonna 10 parimat kaubamärki: Hou, SK-II, L'Oreal, Pechoin, Aihuijia, Bauo, Olay, Natural Hall, Zhichun, HKH. Nende hulgas hõivasid kaubamärgijärgsete nahahooldusseade turuosa jätkuvalt kõrgeimal positsioonil, moodustades 5,1%. Teiseks moodustas SK-II turg 3,9%, edestades teiseks.

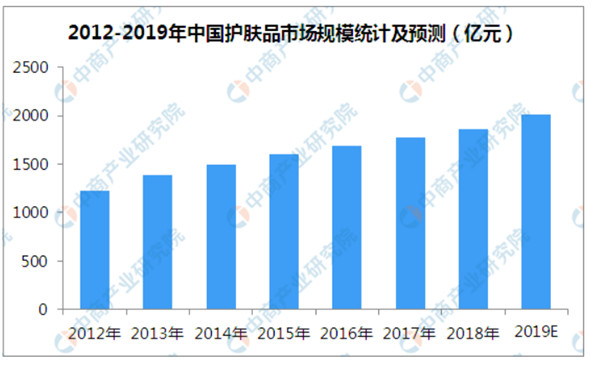

Kosmeetika kategooria vaatenurgast näitab minu riigi kosmeetikaturg erinevaid piirkondlikke omadusi. Minu riigis moodustab nahahooldustoodete turu suurus 51,62% kogu igapäevasest keemiatoodetest, mis on umbes kaks korda suurem kui maailma keskmine. Hiina tarbijate nõudlus värvikosmeetika ja parfüümitoodete järele on aga oluliselt madalam kui maailma keskmine. Globaalse värvikosmeetika kategooria moodustab 14%ja minu riigi vaid 9,5%. Globaalne parfüümikategooria moodustab umbes 10,62%, samas kui minu riik on vaid 1,70%. . Hiina äritööstuse uurimisinstituudi andmed ennustavad, et 2019. aasta lõpuks ületab minu riigi nahahooldustööde tööstuse üldine turusuurus 200 miljardit jüaani.

Tööstuse arengusuund

Tarbimise versiooniuuenduste saabumine on pannud tarbijad pöörama rohkem tähelepanu toote kvaliteedile ja nad on rohkem nõus maksma kulutõhusate toodete eest. Praegu hõivavad rahvusvahelised kaubamärgid kindlalt tipptasemel turgu ning kohalikud Hiina kaubamärgid soovivad saada tugevat turgu ja vajavad tarbijate tunnustuse saamiseks kõrgeid tulemusi. Pärast 2016. aasta sisenemist on mõiste "uued kodumaised tooted" muutunud Hiina kaubamärkide poole suunatud suunaks.

Kodumaised kosmeetikabrändid on mitte ainult Hiina töötleva tööstuse, vaid ka Hiina kosmeetikatööstuses, vaid ka uue kodumaise toote liikumise. Tulevikus võivad kohalikud Hiina kaubamärgid turul kvaliteetsete ja keskklasside hindade abil turgu haarata.

Järgmise 5–10 aasta jooksul tõusevad kohalikud kaubamärgid järk -järgult ja kohalikud kaubamärgid kodumaisel kosmeetikaturul eeldatakse, et välismaised kaubamärgid asendavad järk -järgult. Kohalike kaubamärkide nagu Herborist, Hanshu, Pechoin ja Proya on palju arenguvõimalusi.

Postiaeg: 23.-2012 august