I henhold til de seneste data fra National Bureau of Statistics, fra januar til april 2019, nåede det nationale online detailsalg 3.043,9 milliarder yuan, en stigning på året fra 17,8%. Blandt dem var det online detailsalg af fysiske varer 2.393,3 milliarder yuan, en stigning på 22,2%, der tegner sig for 18,6% af det samlede detailsalg af sociale forbrugsvarer

I de senere år har online detailbranchen blomstret. Fra husholdningsapparater, mobil digital, hjemmeforbedring, tøj og tøj til frisk mad, kontorartikler osv. Er kategoridækningen af online detailhandel løbende udvidet, kategorien er kontinuerligt beriget, og nye produkter er blevet populære. Det har fremmet i høj grad udviklingen af hele online detailbranchen.

På samme tid er Kinas online detailhandel gået ind i en "ny forbrugstid" med branding, kvalitet, grøn og intelligent. Den kontinuerlige vækst af den indenlandske forbrugsøkonomi driver den kontinuerlige udvikling af online detailhandel af høj kvalitet og den hurtige stigning i nye industrier, nye formater og nye modeller. Online detailhandel har ikke kun en stærk drivende virkning på Kinas økonomi, men imødekommer også forbrugergruppers multi-niveau og diversificerede behov og frigøres beboernes forbrugspotentiale yderligere.

Set fra detailsalget af kosmetikindustrien: I april 2019 var det nationale kosmetik-detailsalg 21 milliarder yuan, en stigning på 6,7%året, og vækstraten bremsede; Fra januar til april 2019 var det nationale salg af kosmetik-detailhandel 96,2 milliarder yuan, en stigning på året før på 96,2 milliarder yuan. Sammenlignet med stigningen på 10,0%.

At dømme ud fra den online detailsituation for hudplejesuitindustrien: Top10 Brands of Skin Care Suit Online Retail i april 2019 er: Hou, SK-II, L'Oreal, Pechoin, Aihuijia, Bauo, Olay, Natural Hall, Zhichun, HKH. Blandt dem fortsatte markedsandelen for hudplejesæt efter mærket med at besætte den øverste position og tegner sig for 5,1%. For det andet tegnede SK-II-markedet sig for 3,9%og rangerede som anden.

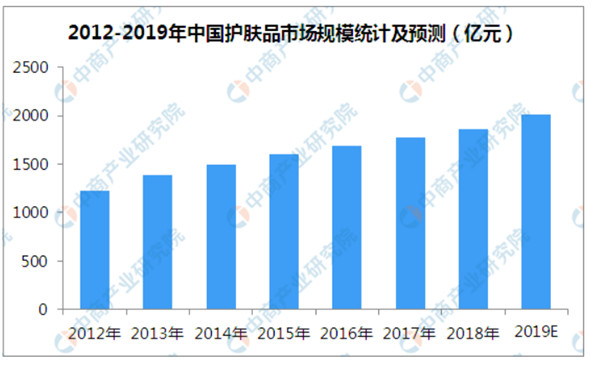

Set fra kategorien kosmetik viser mit lands kosmetikmarked forskellige regionale egenskaber. I mit land tegner markedsstørrelsen af hudplejeprodukter 51,62% af de samlede daglige kemiske produkter, hvilket er omkring det dobbelte af verdensgennemsnittet. Imidlertid er kinesiske forbrugernes efterspørgsel efter farvekosmetik og parfumeprodukter markant lavere end verdensgennemsnittet. Kategorien Global Color Cosmetics tegner sig for 14%, og mit lands eneste 9,5%. Den globale parfume -kategori tegner sig for ca. 10,62%, mens mit lands eneste 1,70%. . Data fra China Business Industry Research Institute forudsiger, at den samlede markedsstørrelse for mit lands hudplejeprodukter industri i slutningen af 2019 forventes at overstige 200 milliarder yuan.

Industriudviklingstrend

Ankomsten af forbrugsopgraderinger har fået forbrugerne til at være mere opmærksomme på produktkvaliteten, og de er mere villige til at betale for omkostningseffektive produkter. På nuværende tidspunkt besætter internationale mærker fast high-end-markedet, og lokale kinesiske mærker ønsker at få et stærkt marked og har brug for høje omkostninger for at få forbrugergenkendelse. Efter at have kommet ind i 2016 er udtrykket "nye indenlandske produkter" blevet den retning, der forfølges af kinesiske mærker.

Ikke kun Kinas fremstillingsindustri, men også i Kinas kosmetikindustri, indenlandske kosmetikmærker har også modregnet en ny indenlandsk produktbevægelse. I fremtiden kan lokale kinesiske mærker beslaglægge markedet ved hjælp af avancerede kvalitet og mellemklassepriser.

I de næste 5 til 10 år vil lokale mærker gradvist stige, og lokale mærker på det indenlandske kosmetikmarked forventes gradvist at erstatte udenlandske mærker. Der er mange udviklingsmuligheder for lokale mærker som Herborist, Hanshu, Pechoin og Proya.

Posttid: Aug-23-2022